Le vere ragioni della riforma

l'importanza di dire NO

Come già detto, fallito il tentativo di trasformare il MES in un Fondo Monetario Europeo, all’organizzazione intergovernativa non resta altro che ritagliarsi un ruolo dentro i recinti costruiti dalla BCE e dalla Corte di Giustizia Europea.

Una sorta di soluzione di compromesso, che circoscrive quindi il MES a un ruolo di supporto alle istituzioni europee, tra l’altro facoltativo.

Fonte grafico: www.consilium.europa.eu

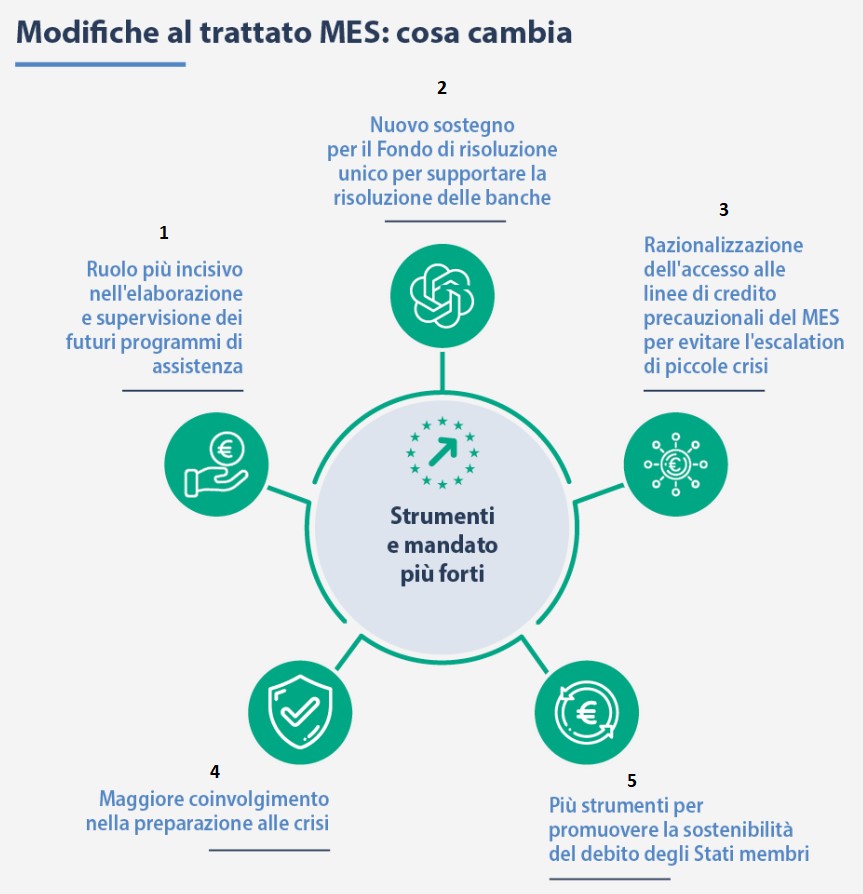

Le modifiche proposte seguono dunque una logica “riparatrice”. Più in particolare:

- I punti 1-3-4-5 riguardano sostanzialmente la volontà del MES di guadagnarsi un ruolo più attivo nel governo dei paesi aderenti attraverso la logica della “prevenzione delle crisi”, per cui non è necessario aspettare che questa si verifichi – e che quindi lo sfortunato paese si indebiti – affinché il MES possa incidere sulle riforme e sulla destinazione delle risorse pubbliche.

- Il punto 2, ossia quello relativo al sostegno del MES al Fondo di risoluzione unico per aiutare le banche in caso di difficoltà, attiene invece direttamente al manifestarsi di crisi finanziarie, come già detto nei ristretti spazi concessi dalla BCE.

Documenti:

- Testo del Progetto di riforma.

Qualche approfondimento sul progetto di riforma

Sanare i problemi di compatibilità con il diritto dell’UE (semmai fosse possibile)

Sia dalle dichiarazioni rese in ordine alla riforma dai leader europei sia dal testo del nuovo Trattato, emerge chiaramente l'intenzione di voler sanare le criticità circa la compatibilità giuridica del MES con l'ordinamento europeo.

A tal fine, è anzitutto prevista una ridefinizione delle modalità di cooperazione tra la Commissione Europea e il MES , con uno specifico riferimento al rispetto del diritto dell'UE. Viene in pratica affidato alla Commissione Europea il compito della garanzia del rispetto della coerenza con il diritto comunitario (si veda il nuovo paragrafo (5B) del Trattato modificato).

Nella stessa direzione le disposizioni inerenti le modifiche sui criteri di ammissibilità dell'adesione all'assistenza finanziaria precauzionale per i paesi aderenti, nella parte in cui il Trattato riformato ed il relativo allegato III – che contiene la descrizione dettagliata dei criteri di ammissibilità – premettono che la valutazione delle lettere di intenti degli Stati membri da parte della Commissione debba essere coerente con le misure di coordinamento delle politiche economiche previste dal Trattato FUE (si veda il comma 2, art. 14 del Trattato riformato e lettera B dell'Allegato III al medesimo Trattato).

Ciò è interpretabile come un modo attraverso cui la leadership del MES vorrebbe ridurre ai minimi termini qualsiasi questione in ordine alla legittimità delle sue azioni rispetto all'ordinamento europeo. Lo scopo sembra essere dunque quello di ottenere una maggiore legittimazione mediante un legame più stringente con la Commissione europea, caricando poi di fatto su di essa la responsabilità di definire lo spartiacque tra ciò che è legittimo e ciò che non lo è.

In definitiva, non vi è stato alla fine consenso sul fatto che il MES potesse essere integrato nel diritto europeo (STRAUCH , ESM Chief Economist, The realignment of the European Stability Mechanism as the centrepiece of euro area reform, Würzburger Europarechtstage, Würzburg, 20 July 2019), e quello che si prospetta è un rafforzamento del ribaltamento della gerarchia della governance europea.

Il rafforzamento dei criteri di ammissibilità incrocia il tema delle condizionalità. Il motivo è molto semplice, la legittimazione politica del MES dipende in concreto dalla sua capacità di imporre agli Stati membri la propria agenda politica.

A tal proposito, come già accennato, la riforma prevede un irrigidimento dei criteri di ammissibilità agli strumenti di assistenza precauzionale. Il rispetto dei criteri di ammissibilità è richiesto anche nei due anni precedenti la richiesta di assistenza finanziaria precauzionale. In sostanza, viene meglio dettagliata ed ampliata la capacità di controllo e di intervento del MES rispetto alle questioni economiche e finanziarie interne dei paesi che richiedono o che potrebbero chiedere il suo intervento, come meglio specificato nell'Allegato III del Trattato riformato.

Rafforzare gli strumenti per vincolare gli stati al rispetto delle condizionalità

Il tema delle condizionalità è centrale in questo riequilibrio di poteri, infatti è una delle questioni portanti della riforma.

A tal proposito, il rispetto dei criteri di ammissibilità è richiesto anche nei due anni precedenti la richiesta di assistenza finanziaria precauzionale. In sostanza, viene meglio dettagliata e ampliata la capacità di controllo e di intervento del MES rispetto alle questioni economiche e finanziarie interne dei paesi che richiedono, o che potrebbero chiedere, il suo intervento, come meglio specificato nell'Allegato III del Trattato riformato. Questo consentirebbe quindi di sanare a monte l'irrisolta questione delle possibilità di intervento della BCE senza il necessario commissariamento dei paesi che ricevono supporto, che continua ancora ad oggi a rimanere un problema politico aperto tra le istituzioni tedesche e le istituzioni europee.

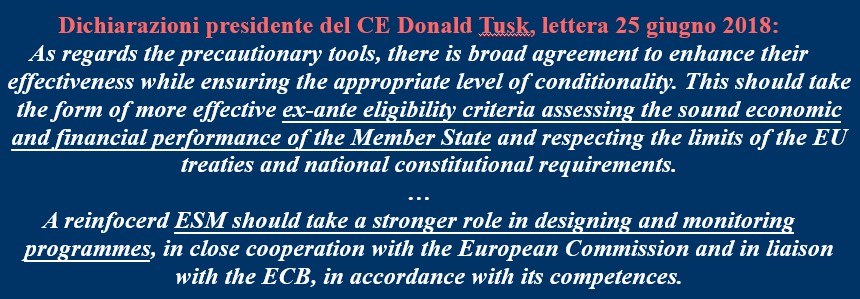

(Traduzione: Dichiarazioni presidente del CE Donald Tusk, lettera 25 giugno 2018:

Per quanto riguarda gli strumenti precauzionali, esiste un ampio consenso per rafforzarne l'efficacia, garantendo al tempo stesso il livello adeguato di condizionalità. Ciò dovrebbe assumere la forma di criteri di ammissibilità ex ante più efficaci che valutino i buoni risultati economici e finanziari dello Stato membro e rispettino i limiti dei trattati dell'UE e dei requisiti costituzionali nazionali.

...

Un MES rinforzato dovrebbe assumere un ruolo più forte nella progettazione e nel monitoraggio dei programmi, in stretta collaborazione con la Commissione europea e in collegamento con la BCE, conformemente alle sue competenze)

Clausole di Azione Collettiva più semplici e maggiori rischi di ristrutturazione del debito

Da più parti vengono sollevate questioni in ordine ai maggiori rischi di ristrutturazione del debito sovrano che correrebbe l’Italia se venisse approvata la riforma del MES. Va premesso che tale scenario può verificarsi solo se in caso di crisi la BCE smette di fare la banca centrale, ossia se fa una clamorosa retromarcia rispetto alla BCE di Draghi e in contrasto con quanto sancito dai giudici europei.

Resta dunque da capire cosa accadrebbe se un futuro presidente della BCE agisse in controtendenza non intervenendo in caso di crisi finanziaria in favore di uno o più stati membri. Per fortuna, lo si ripete anche qui, un esempio pratico lo abbiamo già.

Bisogna infatti ricordare che appena qualche anno fa, l’attuale presidente della BCE Christine Lagarde fu costretta a fare un clamoroso passo indietro rispetto alle sue dichiarazioni iniziali orientate a escludere un intervento della BCE: «Non siamo qui per chiudere gli spread. Questa non è la funzione o la missione della BCE. Ci sono altri strumenti e altri attori per gestire queste questioni» (marzo 2020).

Siccome però tutto può accadere, dobbiamo anche immaginare il verificarsi dell’ipotesi più remota, ossia quella in cui la BCE non apre il “paracadute” lasciando esposti uno o più stati membri ad un’altra crisi finanziaria.

A tal proposito, la riforma del MES prevede un ricorso semplificato alle Clausole di Azione Collettiva (CAC), introdotte con la prima e attuale versione del Trattato MES.

Si tratta della possibilità concessa in casi estremi a uno Stato di potere rinegoziare con gli obbligazionisti (possessori di titoli statali), le condizioni del rimborso.

Tale possibilità sarebbe in mano al MES e non direttamente alle istituzioni europee. In pratica, considerare come possibile uno scenario di questo tipo significa riscrivere la storia dei titoli pubblici, che per i sottoscrittori non sarebbero più certi, bensì potenzialmente oggetto di una ristrutturazione addirittura “semplificata”.

Per il sistema bancario italiano, una ristrutturazione di fatto forzata del debito pubblico si tradurrebbe in minori sottoscrizioni da pare delle banche, tenendo tra l’altro conto che la gran parte è oggi sottoscritta da soggetti nazionali, come evidenziato dal presidente dell’Associazione Bancaria Italiana (ABI) Antonio Patuelli.

Questa pagina è stato visualizzata 21675 volte