Il conflitto con l'UE

l'irrilevanza del MES dinanzi al ruolo della BCE

Ci sono dei fatti di estrema importanza che hanno costretto il MES all’irrilevanza, che hanno condotto all’emanazione di sentenze – di portata storica – della Corte di Giustizia Europea (CGE), che ha chiarito come in caso di crisi finanziaria la BCE può intervenire in modo indipendente rispetto a qualsiasi altra organizzazione internazionale, qual è il MES.

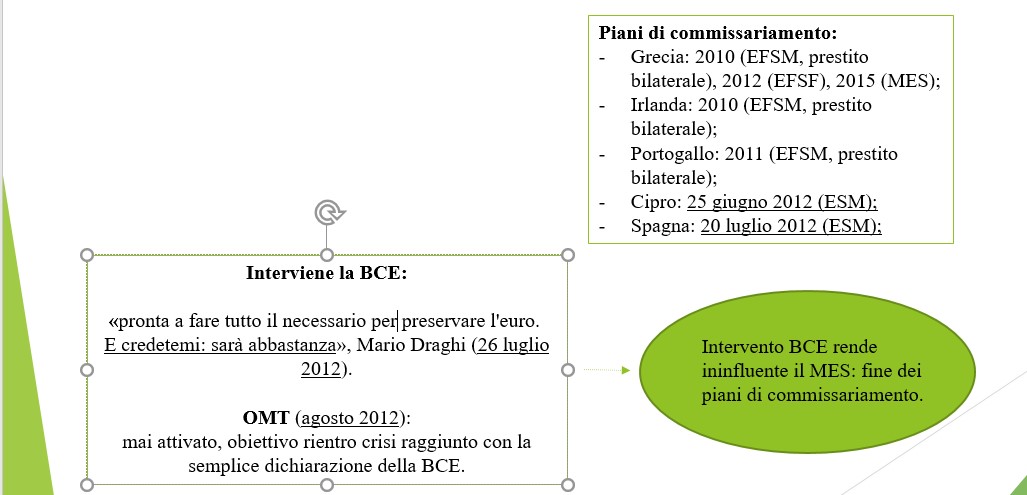

Tutto è iniziato a luglio 2012, quando l'ex presidente della BCE pronunciò la celebre frase «whatever it takes to preserve the euro. And believe me, it will be enough» (farò di tutto per salvare l'euro. E credetemi, sarà abbastanza). Tale frase ha avuto un ruolo cruciale nel rientro della crisi dello spread, e quindi nel salvataggio dell'Eurozona dal tracollo dei mercati.

Il mese successivo la BCE lancia un programma di acquisto dei titoli di stato nei mercati secondari (Outright Monetary Transactions, OMT), con l'obiettivo di salvaguardare un'adeguata trasmissione della politica monetaria e l'unicità della politica monetaria. Stabilendo però come condizione che i paesi destinatari del programma di acquisto si facessero commissariare dal Mes.

Va precisato, che il programma è stato annunciato ma mai attivato, poiché l'obiettivo di rientro della crisi è stato raggiunto con la semplice dichiarazione, recepita dai mercati come sufficiente per far rientrare lo spread.

Conseguentemente, la non attuazione dell'OMT ha fatto venir meno il vincolo di accesso al MES.

Morale della favola, attraverso l'annuncio della OMT la BCE ha reso sostanzialmente ininfluente il MES in caso di crisi finanziaria.

Non a caso, dopo tali fatti nessun paese farà più ricorso al MES (tranne la Grecia nel 2015, ma in verità di tratta di una prosecuzione dei precedenti piani di commissariamento).

Sotto estratto slide esemplificativa:

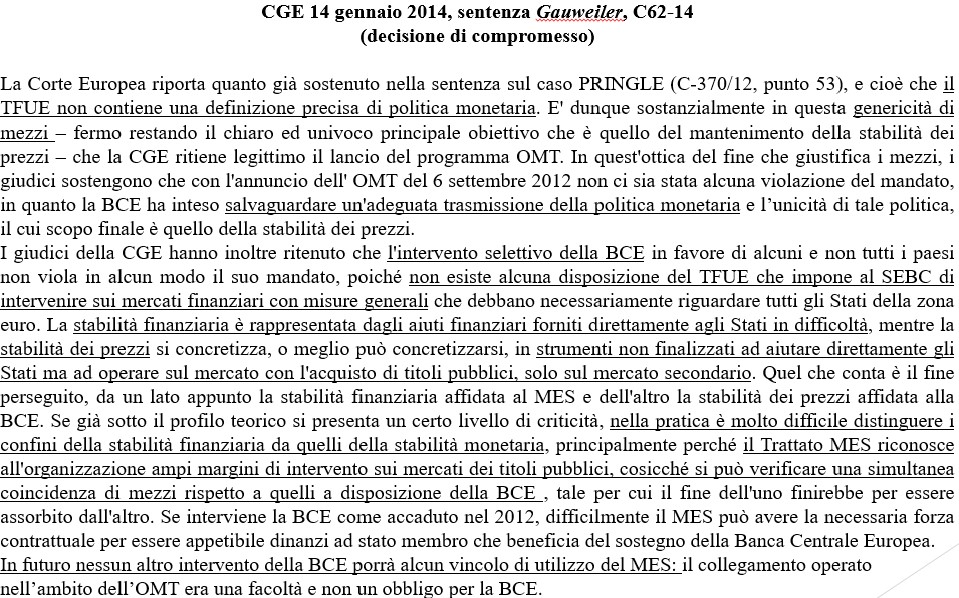

Un gruppo di tedeschi però non ci sta, e accusa la BCE di Mario Draghi di violare i trattati fondamentali con il lancio dell'OMT, sostanzialmente perché viola il divieto di finanziamento dei bilanci degli stati (artt. 123 e 125 TFUE) e perché viola i limiti del proprio mandato (artt. 119 e 127 TFUE).

Per farla breve, attraverso il rinvio della Corte Costituzionale Tedesca alla Corte di Giustizia (con un atteggiamento non certo amichevole), i giudici europei hanno “salvato” l'operato della BCE, stabilendo che le sue azioni di intervento per far rientrare la crisi dello spread fossero assolutamente legittime.

In buona sostanza, la combinazione tra gli interventi della BCE e le interpretazioni della Corte di Giustizia Europea hanno lasciato ai posteri una Banca Centrale assolutamente legittimata a intervenire senza MES, anche con strumenti non convenzionali.

Estratto Slide e pubblicazione:

In tal senso, emblematica e intuitiva la retromarcia dell'attuale presidente della BCE, Christine Lagarde, succeduta a Mario Draghi, che a marzo 2020 dichiara «Non siamo qui per chiudere gli spread. Questa non è la funzione o la missione della BCE. Ci sono altri strumenti e altri attori [evidentemente il riferimento è al MES] per gestire queste questioni».

In pratica, Lagarde contravviene a quanto fatto dalla BCE di Draghi e a quanto sancito dai giudici europei sul diritto/dovere di intervento in caso di crisi.

Travolta da una valanga di critiche, Lagarde è costretta a fare un passo indietro, e la BCE pertanto interverrà con il Quantitative Easing, senza alcun vincolo di ricorso al MES.

Se ne può dedurre che anche un presidente “ostile” per varie ragioni agli interventi della BCE, deve comunque intervenire.

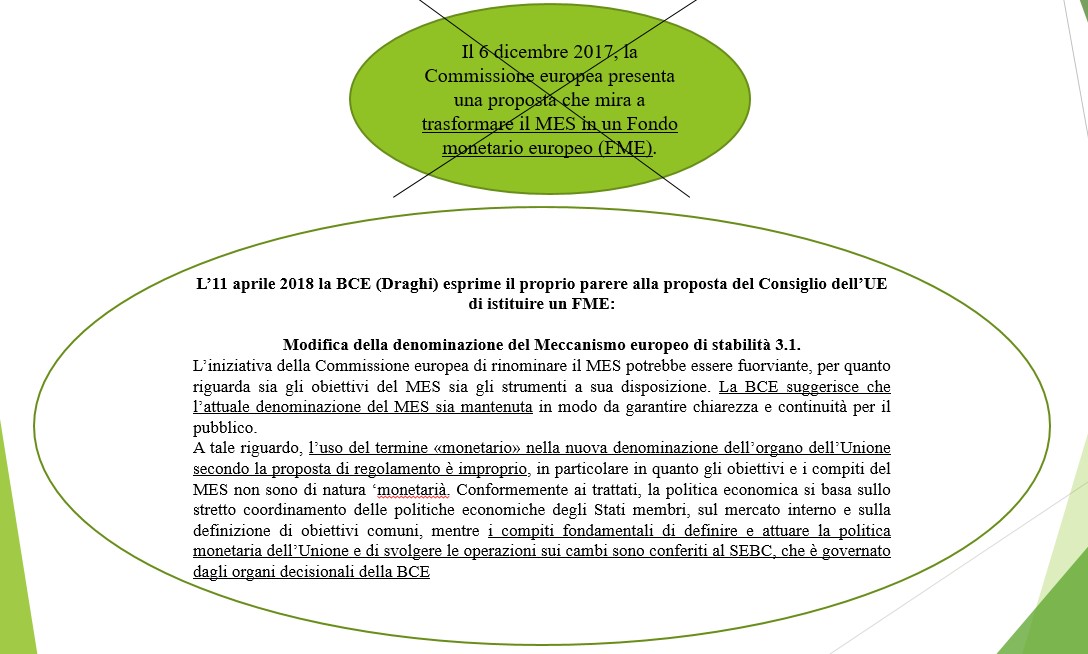

Attenzione nel mezzo tra la sentenza della CGE e l'epilogo della Lagarde, coloro che vogliono il MES a tutti i costi (ci arriveremo), hanno addirittura provato riformare il MES trasformandolo in un Fondo Monetario Europeo, ma anche in questo caso la BCE ne ha frenato le ambizioni.

Estratto slide:

Finale abbastanza scontato:

il MES deve essere riformato o è destinato all’irrilevanza

Questa pagina è stato visualizzata 21675 volte